Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenMittelständler zahlen im Exportgeschäft oft doppelt Steuern

Tochterfirmen deutscher Mittelständler müssen im Ausland oft Körperschaftssteuer zahlen. Doch auch der deutsche Fiskus will am Exportgeschäft der eigenen Unternehmen mitverdienen. Mit unternehmerischer Kreativität lässt sich die Doppelbelastung verhindern – zum Teil.

Die Steuererklärung zu erstellen zählt vermutlich nicht zu den Lieblingsbeschäftigungen eines deutschen Unternehmers. Wenn sein Betrieb Auslandsgeschäft hat, regelmäßig exportiert oder gar internationale Niederlassungen betreibt, wird der bürokratische Prozess vor allem im Hinblick auf die Körperschaftssteuer noch um einiges komplexer.

Die meisten Mittelständler haben keine eigene Steuerabteilung, um dies einfach abzuwickeln. Stattdessen trägt meist der Leiter der Buchhaltung oder des Rechnungswesens – oder eine Sekretärin – die Unterlagen zusammen und übergibt sie dem externen Steuerberater. Für professionalisierte Inhouse-Bearbeitung fehlen Zeit, Know-how und Geld.

Dem möglicherweise langjährigen Haus-und-Hof-Steuerberater auch die Ermittlung der Einkünfte von ausländischen Betriebsstätten und die Dokumentation von Verrechnungspreisen zu übergeben ist jedoch nicht ratsam. „Die Regelungen ändern sich ständig und sind komplex. Es wäre daher unprofessionell, ohne regelmäßige Schulungen Mandanten bei ihren Auslandsgeschäften zu beraten“, findet Bettina Ohlwein, Fachberaterin für internationales Steuerrecht und Partnerin bei der Kanzlei Ackermann, Meyer & Partner, die vor allem mittelständische Industriebetriebe betreut.

Steuerberater vor Ort zwingend notwendig

Auch ein internationaler Steuerspezialist kann jedoch nur bis zur Grenze tätig sein. Für Steuerdinge im Zielland braucht es einen fachkundigen Berater vor Ort. Schon weil es unterschiedliche Fristen gibt, bis wann die Steuererklärung abgegeben werden und welche Unterlagen sie enthalten muss, ist ein örtlicher Steuerberater wichtig.

Große Steuerberatungsgesellschaften wie KPMG oder EY haben eigene Büros in vielen Exportländern deutscher Unternehmen. Kleine Kanzleien verfügen oft über Netzwerke oder gewachsene Kontakte zu lokalen Kollegen im Ausland. Zudem vermitteln die deutschen Auslandshandelskammern fachkundige Berater vor Ort, die Deutsch sprechen, die lokalen Usancen kennen und auch die amtlichen Zulassungen als Steuerberater besitzen.

Generell besitzt bei der Körperschaftssteuer dasjenige Land das Besteuerungsrecht, in dem die Gesellschaft ansässig ist. Jedoch ist diese Feststellung komplex, sobald Betriebsstätten ins Spiel kommen, und führt häufig zu Diskussionen mit den zuständigen Finanzämtern, berichtet Expertin Ohlwein. Denn in der Gesamtgewinnermittlung muss errechnet werden, welchen Anteil des Gewinns das Mutterunternehmen in Deutschland und welchen Anteil im Zielmarkt erwirtschaftet hat. Das lässt sich jedoch oft nicht eindeutig zuordnen.

Regelung zu Betriebsstätte entscheidend

Beim „kleinsten“ Exportfall, in dem lediglich eine Einzellieferung ins Zielland geschickt wird, ist die Situation eindeutig: Der Gesamtgewinn „gehört“ der Mutter, die ihn normal in Deutschland versteuert. Mittelständler müssen Einnahmen nur dann im jeweiligen Exportmarkt versteuern, wenn sie dort eine Betriebsstätte unterhalten. Ungünstigerweise ist aber die Bewertung, wann eine Betriebsstätte vorliegt, nie ganz eindeutig und kann auch zwischen den beteiligten Ländern abweichen.

„Je mehr Entscheidungskompetenz vor Ort liegt, desto eher zählt es als Betriebsstätte“, erklärt Ohlwein. In ihrer Beratungspraxis hat sie schon erlebt, dass ein einzelner Außendienstmitarbeiter als Betriebsstätte galt. Aber sie kennt auch Unternehmen, deren Vertriebsbüro das Finanzamt nicht als Betriebsstätte gewertet hat.

Mittelständler sollten versuchen, in Märkten, in die lediglich Einzelaufträge gehen, Strukturen vor Ort und damit eine Betriebsstätte zu vermeiden, rät sie. Die Praxis in vielen mittelständischen Betrieben zeigt, dass kleinvolumige Absatzmärkte durchaus aus der Muttergesellschaft heraus betreut werden können.

Vom Vertriebsbüro zur Auslandstochter

Sobald aber regelmäßige Bestellungen aus einem Land eintreffen und der Mittelständler versucht, in diesem Markt nachhaltig Geschäft aufzubauen, braucht es einen Mitarbeiter vor Ort. Dieser koordiniert dann Logistik und Transport der bereits eingegangenen Bestellungen und geht zudem auf potentielle Neukunden zu, um die Bekanntheit der eigenen Produkte zu erhöhen und weitere Aufträge an Land zu ziehen.

„An diesem Punkt der Auslandsaktivität lohnt sich aus Steuersicht die Gründung einer Tochtergesellschaft“, rät Ohlwein. Die steuerliche Behandlung der Kosten für den sogenannten Overhead sei dann leichter zu klären: Hierzu zählen etwa die Miete und Gehälter für vor Ort angestellte Mitarbeiter. Für zentrale Organisationsarbeiten wie Vertriebsunterstützung, Buchhaltung und IT-Support müssen Töchter der Mutter einen Anteil zahlen, der ihrer Größe entspricht.

Verrechnung zwischen Mutter und Tochter

Die Verrechnung von Lieferungen wickeln deutsche Unternehmen mit ihren Tochtergesellschaften meist ab, indem sie Produkte zunächst an die Tochter im Ausland verkaufen, die diese dann weiterverkauft. Damit sind zu versteuernde Einnahmen ebenso wie absetzbare Kosten eindeutig geklärt. Die Bepreisung der Lieferungen muss in diesem Konstrukt „marktüblich“ sein – damit wollen die Finanzbehörden Steuersparkonstrukte unterbinden.

Denn bei Niederlassungen in Niedrigsteuerländern kann ein Unternehmen potentiell viel Steuern sparen, indem es die Einnahmen der Tochter durch günstige Einkaufspreise in die Höhe treibt. Betriebsprüfer schauen daher besonders akribisch auf die Vergleichbarkeit der Verrechnungspreise. Auch abseits der steuerlichen Eindeutigkeit sei es sinnvoll, die Tochter eigenständig Vertrieb und Verkauf regeln zu lassen, findet Ohlwein: „Manager vor Ort sind besser motiviert, wenn sie die Niederlassung eigenverantwortlich steuern können.“

Noch komplexer wird die Gewinnermittlung, wenn die deutsche Muttergesellschaft nicht in Deutschland produziert, sondern in einem Drittland. Dann muss auch der Produktionsniederlassung ein Teil des Gewinns gutgeschrieben und dieser folglich im jeweiligen Land versteuert werden. Welchen Anteil Produktionsniederlassung, Mutter und Außendienstmitarbeiter jeweils haben, lässt sich kaum zweifelsfrei auseinanderdividieren.

Mittelständler wünschen sich Transparenz

Viele ihrer Mandanten wünschten sich, Verrechnungspreise und Gewinnermittlung zwischen Muttergesellschaft und Tochterunternehmen transparent mit den Finanzbehörden klären zu können, erzählt Ohlwein. Derzeit errechnen Unternehmen selbst Preise beziehungsweise Gewinnanteile, die sie für angemessen halten und so versteuern, und erfahren erst bei Betriebsprüfungen mehrere Jahre später, ob das Finanzamt dies akzeptiert. „Mit einer praktikablen Vorabklärung würde die Besteuerung im Auslandsgeschäft vorhersehbarer und verlässlicher.“

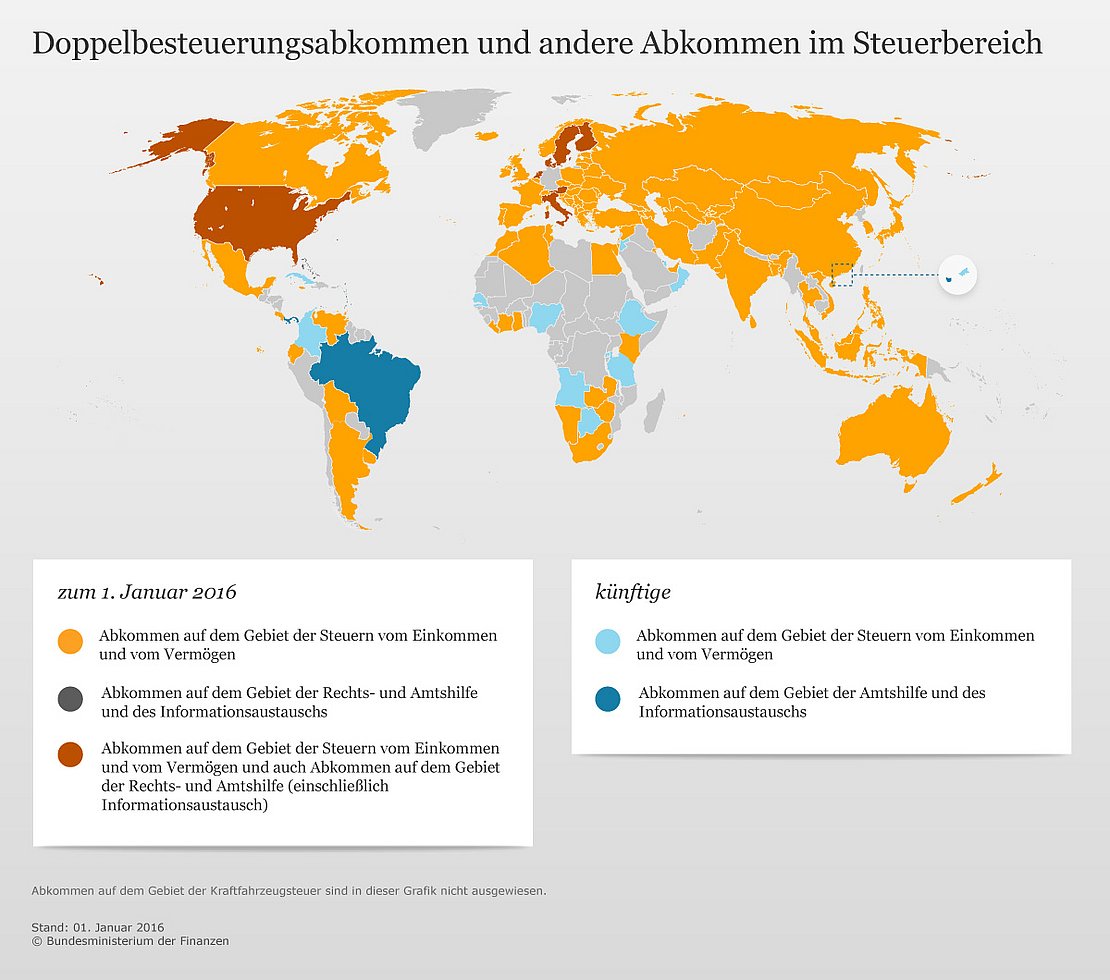

Doch nicht alles in der internationalen Steuerpraxis ist „Trial and Error“. Mit 180 Ländern der Welt hat Deutschland ein Doppelbesteuerungsabkommen (DBA) abgeschlossen. Das macht im bilateralen Geschäftskontakt manches einfacher. Grob gesagt, regeln diese Abkommen, dass Einkommens- und Körperschaftssteuer nicht doppelt – nämlich von Ansässigkeitsstaat und Quellenstaat – eingezogen werden.

Doppelbesteuerungsabkommen richtig nutzen

Trotz DBA müssen Unternehmen für jedes Land, in dem sie Einkünfte erzielen, eine Steuererklärung bei örtlichen Behörden einreichen. Dabei gilt: Einkünfte aus Immobilien werden dort versteuert, wo die Immobilien stehen; anteilige Gewinne zählen immer dort, wo die Betriebsstätte steht; und Kosten für Mitarbeiter können dort abgesetzt werden, wo die Mitarbeiter angestellt und tätig sind.

Der Unterschied ist jedoch: Ohne DBA kann es vorkommen, dass Unternehmen Einkünfte doppelt versteuern. Im Nachhinein können sie die im Ausland gezahlte Steuer zwar in Deutschland unter bestimmten Voraussetzungen anrechnen und erhalten zu viel gezahlte Abgaben zurück. Doch bis zur Überweisung des Fiskus ist das Geld gebunden und steht nicht für Betriebsausgaben oder Investitionen zur Verfügung. Gerade kleine Mittelständler ohne großen Kapitalpuffer kann das in die Bredouille bringen.

Grundlagen und Umfang der Doppelbesteuerungsabkommen ähneln einander häufig, da sie sich an einem Muster der OECD orientieren. Auch international erfahrene Steuerberater in Deutschland können daher die Steuererklärung für in Deutschland erzielte Gewinne mit DBA-Partnern abwickeln.

Trotzdem kann es kleine Besonderheiten geben, bei denen Unternehmen und ihre Berater vorsichtig sein müssten. Beispielsweise wird auf in Dubai erzielte Gewinne – deren Steuersatz bei 0 Prozent läge – die deutsche Körperschaftssteuer fällig, obwohl mit den VAE ein DBA gilt.

Früher waren Doppelbesteuerungsabkommen teilweise auch ein Instrument der Entwicklungshilfe für unterentwickelte Volkswirtschaften. So waren die Abkommen mit Brasilien und der Türkei für diese Länder sehr vorteilhaft formuliert – immerhin sollten sie deutsche Unternehmen zu Aktivitäten vor Ort motivieren und so die dortige Wirtschaft vorantreiben.

„Manche dieser alten Abkommen werden jetzt neu verhandelt, weil Chancengleichheit bestehen soll“, sagt Ohlwein. Da Brasilien mit dem Inhalt des neuen Vertrags nicht einverstanden war, hat das Land das DBA mit Deutschland vor zehn Jahren einseitig gekündigt und seitdem kein neues Abkommen geschlossen.

Innerhalb der EU gibt es Bestrebungen, die Bemessungsgrundlage für die Körperschaftssteuer zu vereinheitlichen. Bereits jetzt halten die einzelnen EU-Finanzbehörden Kontakt zueinander und agieren transparent auf Grundlage derselben Regeln.

Mittelstand: Behörden kommunizieren unzureichend

Trotzdem gibt es immer wieder Unstimmigkeiten bei Ermessensfragen, erklärt Ohlwein am Beispiel eines deutschen Unternehmens mit Produktionsniederlassung in Italien: Die italienische Fabrik verkauft Produkte für 500 Euro an die deutsche Mutter – ein Preis, den die deutschen Behörden als marktüblich ansehen und bei der Betriebsprüfung durchwinken. Das italienische Finanzamt sieht ihn bei einer eigenen Prüfung aber als zu niedrig an: Es müssten 750 Euro sein.

„Niemand zwingt die beiden Behörden, sich zu einigen, das liegt allein im Verhandlungsgeschick des deutschen Unternehmens beziehungsweise dessen Steuerberatern in beiden Staaten“, erklärt Ohlwein. Gelänge es nicht, eine gemeinsame Einschätzung zu erzielen, müsste das Unternehmen ein Einigungsverfahren zwischen den Behörden anstoßen, was richtig teuer und zeitaufwendig sei. „Oder es versteuert die 250 Euro Differenz zweimal – auch kein gutes Szenario.“

Generell hält Ohlwein die Bereitschaft, Steuern zu zahlen, im Mittelstand für sehr ausgeprägt. „Viele mittelständische Unternehmer sind kommunal aktiv und ortsverbunden. Sie wissen um die Bedeutung der Gewerbesteuer und sind bereit, ihren Teil zum Gemeinwohl zu leisten.“ Dass sie bei Betriebsprüfungen unter Generalverdacht stünden, Gewinne ins Ausland verlagern zu wollen, stoße ihnen daher bitter auf. „Vor allem wenn gleichzeitig große Konzerne wie Starbucks und Google, die genau das machen, rechtlich nicht belangt werden.“

Was sind DBA?

Ein Doppelbesteuerungsabkommen (DBA) ist ein völkerrechtlicher Vertrag, mit dem beteiligte Staaten Steuerobjekte so gegeneinander abgrenzen, dass Personen und Unternehmen nicht doppelt besteuert werden. DBA werden meist bilateral zwischen zwei Staaten geschlossen und in nationales Recht transformiert. Die 180 Abkommen, die deutsche Unternehmen anwenden können, erstrecken sich in der Regel auf Einkommens-, Körperschafts- und Gewerbesteuer. Anfang jedes Jahres veröffentlicht das Bundesfinanzministerium eine Liste der für dieses Jahr geltenden DBA im Bundesgesetzblatt.

Quelle: Gabler Wirtschaftslexikon

Dieser Text gehört zu einem Thema aus der Markt-und-Mittelstand-Ausgabe 07-08/2018. Hier können Sie das Heft bestellen und „Markt und Mittelstand“ abonnieren.