Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenDer Kapitalmarkt und die anhaltende Krise

Der andauernde Konflikt in der Ukraine wirft auch in diesem Monat seinen Schatten auf den Kapitalmarkt. Grund genug, dass wir uns auch weiterhin mit Anlageklassen beschäftigen, die immer noch attraktiv und lohnend für die meisten Anleger sind.

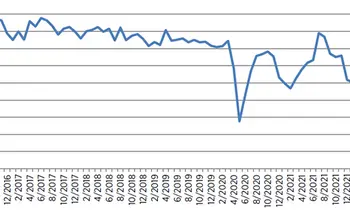

Aktienkurse nehmen häufig realwirtschaftliche Entwicklungen vorweg. Häufig heißt aber nicht immer. Der amerikanische Wirtschafts-Nobelpreisträger Paul Samuelson sagte einmal: „Die Börse hat 9 der letzten 5 Rezessionen erfolgreich vorhergesagt“. Diese Erkenntnis dürfte auch beim aktuellen Kurseinbruch von Wohnimmobilienaktien und der wahrscheinlichen künftigen Entwicklung von Wohnimmobilienpreisen in Deutschland zutreffen. Der Zinsanstieg seit Kriegsbeginn am 24. Februar drückte die Kurse der Wohnimmobilienaktien in Deutschland nach unten. Während die Inflationsrate seit Dezember 2020 bis zum Februar 2022 um 5,4%-Punkte und die Zinsen um 0,5%-Punkte gestiegen waren, blieben die Kursrückgänge von Immobilienaktien mit Verlusten zwischen 7% und 15% in dieser Zeit moderat. Der nach Kriegsbeginn folgende Anstieg der Inflationsrate um 2,3%-Punkte und der Zinsen um 1%-Punkt drückte die Kurse der Immobilienaktien jedoch um durchschnittlich weitere 20% (zwischen -17% und -29%).

Ein Punkt, der in diesem Kontext manchmal übersehen wird, ist die künftige Entwicklung von Mieteinnahmen. Diese werden angesichts der durch eine nachhaltig höhere Inflationsrate stärker steigenden Löhne und Gehälter kräftiger als bisher wachsen. Arbeitnehmerentgelte beeinflussen nämlich seit 1991 die Mieten pro Kopf zu 98%.

Angesichts der hohen Inflation – und auch aufgrund der schrumpfenden Zahl der Arbeitnehmer in vielen Industrieländern - sind in den kommenden Jahren deutlich stärkere Lohnsteigerungen als in der Vergangenheit zu erwarten. Damit entsteht insbesondere im energetisch sanierten Teil des Wohnungsbestandes in den nächsten Jahren ein deutliches Potenzial für steigende Mieteinnahmen.

Fazit für Wohnimmobilien

Höhere Inflationsraten und die demografisch bedingte Knappheit von Arbeitskräften werden künftig jahrelang deutlich höhere Lohnsteigerungen und damit auch Mietsteigerungen bewirken. Das Zinsniveau wird jedoch auch künftig unterhalb der Inflationsrate bleiben. Damit bieten Wohnimmobilien ohne Sanierungsstau auch nach dem jüngsten Zinsanstieg weiterhin ein gutes Ertragspotenzial.

Aktien

Seit Beginn des Putin-Krieges weisen Aktien deutliche Kursverluste auf, während Gold und Immobilien zulegen konnten. Seit Ende 2019 haben die Sachwertanlagen Aktien, Immobilien und Gold die Doppelkrise mit Pandemie und Krieg bemerkenswert gut überstanden. Hätte man Ende 2019 beide Krisen korrekt vorhergesagt, hätte man sicher nicht die Prognose gewagt, dass alle drei Anlageformen über 10% jährliche Performance schaffen würden.

Das zeigt uns auch die Gesamtperformance von Aktien im Zeitraum 1970 bis 2022. Die Cash-Flows haben sich in den für die Aktienperformance insgesamt eher ungünstigen Zeiten hoher und steigender Inflation ziemlich gut entwickelt. Hohe Inflation bedeutet eben für eine durchschnittliche Firma auch stärker steigende Umsätze. Die Kosten steigen zwar auch stärker, aber die Durchschnittsfirma macht üblicherweise Gewinn, also ist der Kostenblock kleiner als der Umsatz, weshalb sich der Gewinn bei Inflation besser entwickeln kann.

Als in den inflationsträchtigen 70er Jahren die Aktienkurse trotz steigender Cash-Flows stagnierten, waren die Zinsen für 10-jährige Staatsanleihen Ende 1979 in den USA auf 14% und in Deutschland auf 8% gestiegen und damit jeweils 2%-Punkte höher als die entsprechenden Inflationsraten. Der entscheidende Unterschied der heutigen Zeit gegenüber den 70er Jahren ist die (Staats-) Verschuldung, die damals überall sehr niedrig war. Staaten konnten sich zwecks Inflationsbekämpfung über den Inflationsraten liegende zweistellige Zinsen leisten, so dass Sparen wieder attraktiver als Konsumieren wurde.

Übertragen auf heute müsste der Zins in den USA bei über 10% und in Deutschland bei über 9% liegen. Dies wird jedoch nicht passieren. Die weltweite Gesamtverschuldung, also neben den Staatschulden auch die Schulden von Unternehmen, Privaten Haushalten und dem Finanzsektor, hat inzwischen rekordhohe 355% des weltweiten Volkseinkommens erreicht. Die britische Wirtschaftszeitung The Economist hat berechnet, dass ein Anstieg des weltweiten Zinsniveaus um nur 2%-Punkte die weltweite Zinsbelastung von 9% auf untragbare 18% des weltweiten Volkseinkommens erhöhen würde. Eine massive Rezession und Schuldenkrise wären die zwangsläufige Folge (Quelle: Handelsblatt, 11.2.2022). Das wissen auch die Zentralbanken, die genau deshalb die Zinsen nur ganz vorsichtig anheben.

Entsprechend ist auch die Rezessionsgefahr in den USA weiterhin niedrig. Erst wenn die 1-jährigen Zinsen über die 10-jährigen steigen, gibt es – mit einer Ausnahme in den 60er Jahren – nach durchschnittlich 13 Monaten eine Rezession.

Fazit für Aktien

In einem Umfeld hoher Inflationsraten können die Firmengewinne durchaus weiter ansteigen. Wenn die Zinsen wie in den 70er Jahren auf ein Niveau über den Inflationsraten ansteigen, wird die Aktienperformance niedrig oder negativ sein. Da wir jedoch angesichts der hohen globalen Verschuldung sicher sind, dass die Zinsen auch nicht annähernd die Inflationsraten erreichen werden, bleibt der Ausblick für Aktien mit Ertragserwartungen im mittleren bis oberen einstelligen Bereich positiv.

Gold

Der Goldpreis ist in den 70er Jahren bei hoher Inflation stark gestiegen, obwohl die Zinsen am Ende dieses Zeitraums überall zweistellig waren. Im heutigen Umfeld mit Zinsen weit unterhalb der Inflationsraten wird Gold in den nächsten 10 Jahren erneut hohe Erträge erzielen können. Trotz Krieg und Corona bleiben Sachwerte attraktiv, weil der Inflationsbekämpfung durch Zinserhöhungen enge Grenzen aufgrund hoher Staatsverschuldung gesetzt sind.

Reinhard Panse ist Chief Investment Officer und Mitgründer der FINVIA Family Office GmbH. Bis Februar 2020 war er Mitglied der Geschäftsführung und Chief Investment Officer für die im Eigentum der Familie Harald Quandt stehende HQ Trust GmbH. Von 2004 bis zum Eintritt in die HQ Trust GmbH im Jahre 2011 war Panse Chief Investment Officer des in der UBS Deutschland AG geschaffenen Geschäftsbereichs UBS Sauerborn. Ab 2001 war er Mitglied des Vorstands der Sauerborn Trust AG bzw. der Rechtsvorgänger. Begonnen hat Reinhard Panse mit der Übernahme von Kapitalmarkt- und Kundenbetreuungstätigkeiten bei der Feri GmbH im Jahre 1989, nachdem er eine eigene Vermögensverwaltung als Geschäftsführer gegründet und geführt hatte