Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenUnternehmenssteuern: Das müssen Mittelständer beachten

Unternehmer beschäftigen sich oft nur ungern mit dem Thema Steuer. Dabei lassen sich, mit etwas Geschick und der Expertise eines gewieften Steuerberaters, die Abgaben an den Staat reduzieren. So spart der Mittelstand Geld.

Egal ob beim Kauf einer Gewerbeimmobilie, der Zahlung von Gehältern oder dem Erzielen eines Gewinns: Jedes Mal fallen für Unternehmen Steuern an. Insgesamt gibt es drei wesentliche Steuertypen, die sich dadurch unterscheiden, was genau besteuert wird.

Steuern auf den Ertrag: Hierunter fallen das zu versteuernde Einkommen und der Gewerbeertrag. Die wichtigsten Steuern auf den Ertrag sind die Einkommenssteuer, die Gewerbesteuer und die Körperschaftssteuer. Während die Einkommenssteuer und die Körperschaftssteuer bundesweit identisch sind, schwankt der Hebesatz der Gewerbesteuer von Gemeinde zu Gemeinde. Im Durchschnitt ist der Hebesatz mit 309 Prozent in Mecklenburg-Vorpommern am niedrigsten, während die Unternehmen in Nordrhein-Westfalen mit 428 Prozent am tiefsten in die Tasche greifen müssen. Ein Satz von beispielsweise 428 Prozent bedeutet, dass der Betrieb seinen Steuermessbetrag (er entspricht 3,5 Prozent des Gewerbeertrags) mit dem Faktor 4,28 multiplizieren muss, um die anfallende Gewerbesteuer zu berechnen. Die Höhe der Gewerbesteuer können Unternehmer im Internet mit Rechnern ungefähr abschätzen.

Steuern auf den Verbrauch: Diese Abgaben fallen beim Verkauf von Gütern und dem Anbieten von Dienstleistungen an. Die wichtigsten beiden Verbrauchssteuern sind die Umsatzsteuer und die Grunderwerbssteuer. Während letztere nur beim Kauf von Immobilien – und damit eher selten – anfällt, wird die Umsatzsteuer bei fast sämtlichen Lieferungen und Leistungen der Unternehmen fällig.

Steuern auf die Substanz: Hierbei hält der Fiskus bei bereits bestehendem Besitz des Unternehmens die Hand auf. Für Immobilienbesitz muss der Betrieb jährlich die Grundsteuer bezahlen, die sich wie die Grunderwerbssteuer in ihrer Höhe von Gemeinde zu Gemeinde unterscheidet. Eine andere Steuer auf die Substanz wird bei der Unternehmensnachfolge relevant: die Erbschaftssteuer.

Hier können Mittelständler Steuern sparen

Die deutsche Steuergesetzgebung sieht jedoch vor, dass Unternehmen bestimmte Ausgaben und Investitionen von der Steuer absetzen und damit ihre Abgaben senken können. Speziell für kleine mittelständische Unternehmen mit maximal 235.000 Euro Eigenkapital gibt es die Möglichkeit zu Sonderabschreibungen. Diese Regelung soll die Investitionskraft von kleinen Betrieben stärken. Die Unternehmen können einen Teil ihrer Investitionen bilanziell in ein Geschäftsjahr verlegen, in dem sie einen hohen Gewinn erzielt haben. Dadurch sinkt die Steuerbelastung in diesem Jahr.

Aber auch größere Unternehmen können ihre Steuerzahlungen optimieren. Erwartet ein Mittelständler einen hohen Gewinn, kann er sich dazu entscheiden, mit einem Teil des Geldes eine Rücklage für ungewisse Verbindlichkeiten zu bilden. Auf diese muss er dann nur 28,25 Prozent Steuern zahlen anstatt bis zu 45 Prozent, die auf einen Unternehmensgewinn fällig werden. Um von dem geringeren Steuersatz profitieren zu können, muss der Unternehmer einen entsprechenden Antrag bei seinem Finanzamt einreichen. Allerdings bleibt der Vorteil nur solange bestehen, wie das Geld auch wirklich innerhalb der Firma bleibt. Entnehmen die Gesellschafter das Geld später doch aus dem Betrieb, verlangt der Fiskus nachträglich weitere 25 Prozent Sondersteuern. Daher gilt die Faustregel: Die Bildung einer Rücklage lohnt sich steuerlich nur, wenn das Geld auch mindestens sieben Jahre lang nicht entnommen wird.

Wird ein Unternehmen vererbt, werden für die Erben schnell mal Erbschaftssteuern in Millionenhöhe fällig. Doch auch diese lassen sich größtenteils oder sogar komplett vermeiden. Die Erben haben die Möglichkeit von der sogenannten Regelverschonung oder der Verschonungsoption Gebrauch zu machen. Im ersten Fall sind 85 Prozent des Betriebsvermögens steuerfrei, bei der zweiten Option das gesamte Vermögen.

Die Regelverschonung ist dann möglich, wenn die Erben das Unternehmen mindestens fünf Jahre lang fortführen, in diesem Zeitraum das Vierfache an Löhnen auszahlen wie im Geschäftsjahr des Besteuerungszeitpunkts.

Für die Verschonungsoption gelten strengere Auflagen. Die Erben müssen das Unternehmen mindestens sieben Jahre halten, die siebenfache Lohnsumme in diesem Zeitraum auszahlen und das Verwaltungsvermögen darf maximal 20 Prozent ausmachen. Wer eine der beiden Optionen wählt und die Anforderungen anschließend nicht erfüllt, etwa weil doch früher verkauft wird, muss die Steuern nachzahlen. Auch die Gründung einer Familienholding kann die Steuerlast deutlich reduzieren.

Eine andere Möglichkeit, die Höhe der Unternehmensbesteuerung zu drücken, sind Spenden. Verfolgt der Unternehmer mit seiner Gabe kein geschäftliches Interesse, und ist der Spendenempfänger als gemeinnützig anerkannt, kann er die Ausgabe von der Steuer absetzen. Ebenfalls absetzbar sind zum Beispiel Geschenke an Geschäftspartner in Höhe von maximal 35 Euro pro Jahr sowie Ausgaben für Firmenveranstaltungen wie Weihnachtsfeiern. Hierbei müssen die Unternehmen bei der Auswahl der Gäste und dem Budget der Veranstaltung jedoch einiges beachten. Auch Geschäftsessen sind prinzipiell von der Steuerabsetzbar, aber auch hier gelten klare Regeln.

Damit die Unternehmen ihre Steuerabzüge auch wirklich geltend machen können, müssen sie sich an die formalen Vorgaben des Fiskus halten. Beim Ausstellen von Quittungen und Rechnungen ist beispielsweise Vorsicht geboten. Falsch ausgestellte Belege gefährden den Vorsteuerabzug. Damit dies nicht passiert, sollten Betriebe grundsätzlich auf handschriftliche Quittungen und Rechnungen verzichten und nur aktuelle Steuerformulare verwenden.

Regelmäßig kontrollieren die Finanzämter die Bücher und Steuererklärungen der Unternehmen auf ihre Richtigkeit. Für Mittelständler kann eine solche Betriebsprüfung ärgerlich sein – selbst wenn sämtliche Angaben korrekt sind. Schließlich ist der Besuch der Finanzbeamten für das Unternehmen mit zusätzlicher Arbeit verbunden. Allerdings lässt sich der Aufwand mit einigen Vorbereitungen, etwa dem Einrichten eines eigenen IT-Zugangs für den Prüfer, deutlich reduzieren.

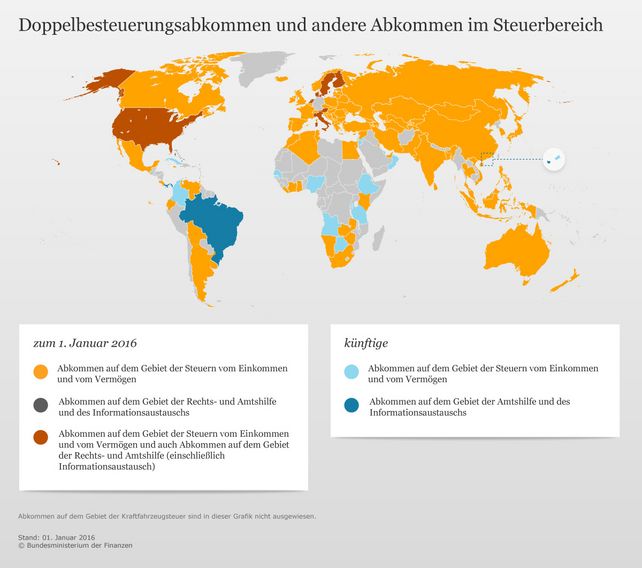

Steuerfalle Auslandstochter

Während manche Unternehmen tatsächlich weniger Steuern zahlen, als sie müssten, und daher eine Steuernachzahlung fällig wird, zahlen einige deutlich mehr als vorgeschrieben. Das betrifft vor allem Unternehmen, die sich im Zuge der Internationalisierung auf ihr Exportgeschäft konzentrieren und Töchtergesellschaften im Ausland betreiben. Denn grundsätzlich gilt: Tochterfirmen deutscher Mittelständler müssen im Ausland Körperschaftssteuer zahlen. Gleichzeitig verlangt aber oft auch der deutsche Fiskus Geld: nicht zuletzt auch, weil die Finanzämter der verschiedenen Länder schlecht miteinander kommunizieren. Mit Hilfe von Steuerberatungen und der richtigen Nutzung von Doppelbesteuerungsabkommen, lassen sich einige Abgaben sparen.

Mittelständler zahlen im Exportgeschäft oft doppelt Steuern

Tochterfirmen deutscher Mittelständler müssen im Ausland oft Körperschaftssteuer zahlen. Doch auch der deutsche Fiskus will am Exportgeschäft mitverdienen. Mit unternehmerischer Kreativität lässt sich die Doppelbelastung verhindern – jedenfalls zum Teil. [weiterlesen]

Debatte um Unternehmenssteuerreform:

Die Steuersätze in Deutschland liegen deutlich über dem Durchschnitt der OECD-Länder. Der nominale Steuersatz hierzulande liegt mit 30 Prozent fast 10 Prozentpunkte über dem Niveau der USA oder dem Schnitt in der Europäischen Union. Daher bezeichnen Ökonomen Deutschland mitunter als Hochsteuerland und fordern eine Unternehmenssteuerreform.

Die Befürworter einer Reform führen an, dass deutsche Unternehmen ohne eine Steuerentlastung im Wettbewerb mit internationaler Konkurrenz ins Hintertreffen geraten könnten, da sie wegen der deutlich höheren Abgaben weniger Profit erwirtschaften. Außerdem seien deutsche Unternehmen durch die hohen Steuern für Investoren aus dem Ausland weniger interessant.

Die Kritiker einer Steuerreform führen hingegen an, dass für die Attraktivität eines Standortes andere Faktoren wie die Verfügbarkeit von Fachkräften und die Infrastruktur mindestens genauso wichtig seien wie die steuerlichen Rahmenbedingungen. Auch sei es aus staatlicher Sicht nicht sinnvoll, die Steuern zu senken, solange es der Wirtschaft insgesamt gut gehe. In wirtschaftlich schwierigen Zeiten sei eine Entlastung weit wirkungsvoller.

Hinzu kommt: Nicht alle Unternehmer ärgern sich über die Höhe der Steuern in Deutschland. Gerade manche geschäftsführenden Gesellschafter sehen es als ihre gesellschaftliche Verpflichtung an, dem Staat – und damit der Gesellschaft - in Form der Abgaben etwas zurückzugeben.

Ernst Prost: „Ich kriege Buhrufe von anderen Unternehmern“

Der Maurersohn Ernst Prost hat es mit Motoröl zum Multimillionär gebracht. Der 61-Jährige gilt als eigensinnig und provokant. So findet er Steuern zu zahlen „sexy“ und druckt Kalender mit Fotos von nackten Frauen. [weiterlesen]

Zahlen und Daten zur Unternehmensbesteuerung in Deutschland

- Der Anteil der Lohnsteuer an den gesamten Steuereinnahmen des Bundes betrug 2017 25,2 Prozent.

- Etwa 1,3 Milliarden Euro Umsatzsteuer müssen deutsche Unternehmen jedes wegen Betriebsprüfungen nachzahlen

- Etwa 400 Milliarden Euro Gewerbesteuern erhielt der deutsche Fiskus 2017

Steuern bei der Bewirtung von Geschäftspartnern

Indem er seine Mitarbeiter zum Essen einlädt, kann ein Unternehmer zeigen, dass er ihre Arbeitsleistung wertschätzt. Dafür hat das Finanzamt Verständnis: Einige Bewirtungskosten können von der Steuer abgesetzt werden. Auch wenn Unternehmer mit einem Geschäftspartner essen gehen, können die Kosten meist von der Steuer abgezogen werden – bis hin zur Zigarre nach dem Essen. Wir erklären, was dabei zu beachten ist.

Der Artikel wurde am 18. März 2019 erstellt und zuletzt am 19. September 2019 aktualisiert.