Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenInvestor finden: Was Mittelständler bei der Investorensuche beachten müssen

Viele mittelständische Unternehmen holen sich früher oder später einen Investor an Bord. Aber wie finden sie den richtigen Geldgeber? Welche Arten von Investoren gibt es? Und wie betreiben Mittelständler Investor Relations?

Das neue Werk, der Eintritt in einen neuen Markt oder die Weiterentwicklung des eigenen Geschäftsmodells: Wer mit seinem Unternehmen Geld verdienen will, muss häufig erst einmal einiges ausgeben. Nicht wenige Mittelständler holen sich dafür Investoren an Bord.

Im Idealfall entsteht so eine Win-win-Situation: Der Mittelständler bekommt eine (bankenunabhängige) Finanzspritze, kann sein Geschäft ausbauen und steigert mittelfristig seinen Unternehmensgewinn. Der Investor wiederum steckt sein Geld in produktive Assets und profitiert ebenfalls vom Erfolg des Unternehmens. Gerade mittelständische Unternehmen sind daher ein beliebtes Investitionsobjekt. Zwar ist die mögliche Gewinnspanne etwa bei Start-up-Investments mitunter größer, doch vielen Investoren ist die Sicherheit ihrer Anlage ebenfalls wichtig. Und die ist bei einem soliden mittelständischen Unternehmen deutlich größer. Schließlich haben viele von ihnen Jahrzehnte oder gar Jahrhunderte überlebt.

Was aber müssen Unternehmer beachten, die einen Investor an Bord holen wollen (oder müssen)? Wie finden sie den richtigen Investor? Welche Arten von Geldgebern gibt es? Was müssen Unternehmen bei der Investorensuche und -ansprache beachten? „Markt und Mittelstand“ klärt die wichtigsten Fragen zum Thema.

Investorensuche: Wie findet man den richtigen Investor?

Vor der Wahl des Investors sollte sich ein Unternehmer die Frage stellen, was er mit der neuen Beteiligung erreichen will. Denn die Geldgeber bringen nicht nur frisches Kapital mit, sondern können dem Unternehmen auch mit ihren Kontakten und gegebenenfalls branchenspezifischen Kenntnissen weiterhelfen. Daher sollten Mittelständler nach speziell zu ihrem Geschäftsmodell passenden Investoren suchen. Das erhöht die Wahrscheinlichkeit einer erfolgreichen Zusammenarbeit für beide Seiten. Für viele Branchen gibt es spezialisierte Beteiligungsgesellschaften.

Bei der Suche spielt aber immer auch Glück eine Rolle, schließlich muss der gewünschte Investor auch zum richtigen Zeitpunkt zur Verfügung stehen. „Es kann zum Beispiel immer sein, dass der eigentliche Wunschinvestor zwar grundsätzlich interessiert ist, aber momentan keine Ressourcen dafür hat, oder lieber ein größeres Investment tätigen will“, sagt Rudolf Kaiser. Der Geschäftsführer von Amicra hat sein Unternehmen im April 2018 an den ASMPT-Konzern verkauft – und fungiert dort nun als angestellter Geschäftsführer.

Definition: Was sind Finanzinvestoren, Anleihen und Business-Angels?

Es gibt zahlreiche Arten von Investoren. Jeder Typus hat seine Vor- und Nachteile. Wir stellen die wichtigsten vor – von A wie Aktionär bis P wie Private-Equity-Häuser.

Aktionäre kaufen (in der Regel an der Börse) Anteile an einem Unternehmen. Theoretisch können sie sich in Form eines Übernahmeangebots auch die Mehrheit am Unternehmen sichern und so über das weitere Vorgehen bestimmen. Oder sie lassen einfach ihr Geld für sich arbeiten und profitieren von der guten Geschäftslage. Mittelständler, die sich für einen Börsengang entscheiden, können gleich mehrfach profitieren: zum einen von einer massiven Finanzspritze beim IPO, zum anderen aufgrund einer höheren Bekanntheit auch bei Lieferanten und Kunden. Allerdings geht mit einer Börsennotierung auch eine höhere Transparenzpflicht einher, die speziell für Familienunternehmen mitunter ungewohnt ist. Gerade in Krisenzeiten müssen Unternehmen intensiv mit den Aktionären kommunizieren, damit der Aktienkurs nicht abstürzt. Denn sonst ist das über den IPO eingenommene Geld schnell wieder weg. Im deutschen Mittelstand ist ein Börsengang eher selten. Wieso das so ist, erklärt Renata Bandov von der Deutschen Börse im Interview.

Mit Anleihen (englisch Corporate Bonds) holen sich Unternehmen über die Fremdkapitalseite oftmals eine langfristige Finanzspritze, um zum Beispiel in neue Maschinen investieren zu können. Standardmäßig haben diese Anleihen eine festgelegte Laufzeit und eine feste Zinszahlung. Speziell Investitionen in Unternehmen mit Investmentgrade-Rating sind aus Geldgebersicht besonders sicher. Aber auch Anleihe-Emittenten müssen regelmäßig über die Geschäftsentwicklung berichten. Seit einigen Jahren gibt es auch flexiblere Formen von Unternehmensanleihen, damit Mittelständler sich von Banken unabhängiger finanzieren können. Der Mittelständler Deutsche Lichtmiete finanziert sich etwa dank Anleihen und Direktinvestments seit seiner Gründung komplett ohne Bankkredite. Aufgrund von Skandalen und zahlreichen Pleiten sind jedoch gerade Mittelstandsanleihen, sogenannte Mini-Bonds, in Verruf geraten – teilweise zu Recht. Immer wieder brachen Mini-Bond-Emittenten wie der Erotikkonzern Beate Uhse oder der Agrarriese KTG unter der Schuldenlast zusammen. Dafür boomen mittlerweile andere Kapitalmarktinstrumente wie etwa der Schuldschein und Private Debt.

Business-Angels sind oft selbst Unternehmer und investieren ihr eigenes Geld vor allem in junge Start-ups. Meist kaufen sie Unternehmensanteile, bevor sich das Unternehmen am Markt etabliert hat. Daher winken diesen Investoren große Renditen, gleichzeitig besteht aber auch ständig die Gefahr eines Totalverlustes. In der Regel steigen Business-Angels nicht im Mittelstand ein. Einige Mittelständler sind jedoch selbst Business Angels und profitieren im Gegenzug von dem Know-how und der Innovationskraft ihrer Investments.

Banken, Fonds, Versicherungen sowie staatliche Investoren wie Bund und Länder gehören zu den institutionellen Investoren. Unter diesem Begriff werden jene Geldgeber zusammengefasst, deren Kapitalanlagen so hoch sind, dass sie (mindestens) einen eigens dafür eingerichteten Geschäftsbereich haben. Weil bei ihnen – im Gegensatz zu privaten Investoren – davon ausgegangen werden kann, dass sie sich mit der Materie auskennen, besitzen sie fast keinen Investorenschutz. Umgekehrt haben sie teilweise strenge Regeln, zum Beispiel was die Bonität eines Investmentziels angeht. Sie investieren in Unternehmen häufig über Schuldscheine.

Bei einem Management Buy-out übernimmt ein Mitarbeiter die Anteile des bisherigen Besitzers. Diese Variante wird in der Regel bei einer Unternehmensnachfolge eingesetzt. Der Vorteil: der Mitarbeiter kennt das Unternehmen, anders als die meisten anderen Investoren, bereits, sodass die Übergabe leichter fällt.

Unter dem Begriff Mergers & Acquisitions, kurz M&A, werden alle Unternehmenstransaktionen wie Fusionen, Unternehmenskäufe oder Übernahmen zusammengefasst. Solche Transaktionen können unterschiedliche Gründe haben: Manchmal benötigt ein Unternehmen Geld, um zu überleben, manchmal haben sich mehrere Gesellschafter über die Zukunft zerstritten. Und manchmal lässt sich die Unternehmensnachfolge nur durch einen Verkauf an einen Investor regeln – und wenn sie nur einen Teil des Unternehmens übernehmen, wie bei Schiffer Service, wo der andere Teil an den neuen geschäftsführenden Gesellschafter Ralph Bauer ging. Dabei achten die Verkäufer oft nicht nur auf den Kaufpreis – ihnen geht es meist auch um die Zukunft des Unternehmens.

Private Debt bezeichnet die Kreditfinanzierung durch Investoren, die keine Banken sind. Solche Kredite von privaten Investoren werden seit einigen Jahren bei Mittelständlern immer beliebter, auch weil zum Beispiel Ratingvoraussetzungen häufig geringer sind als bei anderen Finanzierungsarten. Welche verschiedenen Arten von Private-Debt-Fonds es gibt, lesen Sie bei den Kollegen von FINANCE.

Private-Equity-Häuser sind in weiten Kreisen der Gesellschaft als „Heuschrecken“ verschrien. Diese Finanzinvestoren, so heißt es oft, interessiere nur der schnelle Gewinn und nicht ein nachhaltiger wirtschaftlicher Erfolg des Unternehmens. Den schlechten Ruf haben diese Finanzinvestoren in vielen Fällen zu Unrecht, denn auch sie sind am Erfolg des Unternehmens interessiert, da sie mittelfristig ihr Investment wieder mit Gewinn verkaufen wollen. Private-Equity-Häuser wissen aufgrund ihrer zahlreichen Investments oft genau, wo Mittelständler Probleme haben, und können an den richtigen Stellschrauben drehen, um das Geschäft zu optimieren – etwa in der im Mittelstand oft vernachlässigten Warenlagerfinanzierung, um nur ein Beispiel zu nennen. Häufig wirtschaften Mittelständler mit solchen Beteiligungen daher erfolgreicher als ihre inhabergeführte Konkurrenz – nicht nur aufgrund des zusätzlichen Kapitals. Das gilt insbesondere für eine sogenannte Mittelstandsholding, die ausschließlich in mittelständische Unternehmen investiert und daher Erfahrung mit den Besonderheiten von KMU hat.

Investoren im Mittelstand: Zahlen und Fakten

- Mittelständische Unternehmen zeigen laut einer Creditshelf-Studie immer mehr Interesse an „Finanzierung 4.0“ – also der Übermittlung von Echtzeitdaten an (potentielle) Geldgeber. Mehr als 90 Prozent der Betriebe können es sich demnach vorstellen, Kreditgeber auf diesem Wege zu überzeugen.

- Bis zu 10 Prozent Zinsen können für einen Private-Debt-Kredit anfallen. Bankkredite liegen eher bei 2 bis 3 Prozent. Trotz der hohen Zinsen, die bei diesen Krediten von privaten Investmentfonds anfallen, werden sie auch im Mittelstand immer beliebter. Für die Mehrheit der Unternehmen werden sie aber auch in Zukunft keine Option sein. Die Fonds vergeben häufig Kredite im Millionenbereich, während der durchschnittliche Mittelständler im Jahr 2017 nur eine Kreditnachfrage von 290.000 Euro hatte.

- Eine Studie der Fachhochschule des Mittelstandes zeigt: Mehr als die Hälfte aller mittelständischen Unternehmen hat Geld auf der hohen Kante und sucht nach Investitionsmöglichkeiten. Im Durchschnitt liegt die freie Liquidität bei etwa 2,5 Millionen Euro. Pro Investment legen die Unternehmen typischerweise etwa 100.000 Euro an.

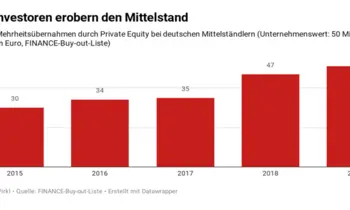

- Gut 11 Milliarden Euro hat die deutsche Private-Equity- und Venture-Capital-Branche 2017 in insgesamt 1.124 deutsche Unternehmen investiert. Das zeigen Zahlen des Bundesverband Deutscher Kapitalbeteiligungsgesellschaften (BVK). Die Mehrheit der Investments, für die der Verband die Unternehmensgröße ausweist, ging in Großunternehmen über 500 Millionen Euro Jahresumsatz. Knapp 9 Milliarden Euro wurden in Bay-outs, also Unternehmensübernahmen investiert, der Rest als Venture Capital oder Minderheitsbeteiligung.

Was Sie bei der Verhandlung mit Investoren beachten sollten

Verhandlungen mit Investoren sind emotional und inhaltlich eine schwierige Angelegenheit. Daher sollten Unternehmer für die Gespräche viel Zeit einplanen. Es ist keine Seltenheit, dass Jahre vergehen zwischen dem ersten Kontakt und dem letztendlichen Deal. Für den Unternehmensinhaber ist der Verkauf von Anteilen oder gar des gesamten Unternehmens eine hochemotionale Angelegenheit. Schließlich muss er ein Stück weit oder komplett (im Falle eines Verkaufs aller Anteile) die Kontrolle über sein Lebenswerk abgeben. Damit die Verhandlungen nicht an Emotionen scheitern, sollten sich alle beteiligten Personen der auftretenden psychologischen Phänomene wie des Endowment-Effekts oder des Ankereffekts bewusst sein. Der Unternehmenskäufer hingegen sollte sich gegen die Risiken des Erwerbs absichern. Dazu sollte er bei den Verhandlungen auf vertraglich vereinbarte Garantien bestehen.

Die wichtigste Aufgabe bei der Verhandlung mit Investoren ist jedoch die Informationsbereitstellung. Denn Unsicherheiten auf Seiten des potentiellen Käufers verringern den Verkaufspreis. Daher sollten Unternehmen den Investoren unbedingt rechtzeitig alle relevanten Dokumente zur Verfügung stellen.

Drei Tipps für eine erfolgreiche Investorensuche

Investoren können Mittelständlern mit Kapital und Expertise helfen. Damit die Zusammenarbeit für beide Seiten erfolgreich ist, lohnt es sich, einige Tipps zu beherzigen – und sich einiger Dinge schon zu Beginn der Suche nach einem Geldgeber bewusst zu werden. [weiterlesen]

Bei Verhandlungen mit ausländischen Investoren gibt es teilweise ganz eigene Regeln: Wenn zum Beispiel ein Investor aus China bei einem deutschen Mittelständler einsteigt, gibt es viel zu besprechen. Damit das im Vertrag Vereinbarte beim Geschäftspartner auch wirklich gilt, sollten die Verhandlungen nur unter Firmenchefs geführt werden.

Gerade chinesische Investoren sind seit einigen Jahren verstärkt auf dem deutschen Markt aktiv und kaufen auch mittelständische Unternehmen. Das wird aus volkswirtschaftlicher Sicht zum Teil kritisch gesehen, für das einzelne Unternehmen kann es sich aber durchaus lohnen, wie das Beispiel einer Brauerei zeigt.

Wie die Zusammenarbeit zwischen Investor und Unternehmen gelingen kann

In den Verhandlungen mit dem Investor sollte frühzeitig festgelegt werden, wie die künftige Rolle des Geldgebers im Unternehmen aussieht. Ist er nur Finanzier und hält sich aus dem operativen Geschäft raus, oder hat er bei wichtigen strategischen Entscheidungen ein Mitspracherecht?

Die Beteiligungsgesellschaft Indus beispielsweise kauft seit 1985 mittelständische Unternehmen auf. In die Geschäfte ihrer Töchter mischt sie sich in der Regel nicht ein und pflegt dennoch einen engen Kontakt zu ihren Investments. Wie so eine Zusammenarbeit aussieht, zeigt das Beispiel GSR: Der Mittelständler profitiert nach eigenen Angaben sehr von Struktur und Know-how seines Investors.

Der Mittelständler GSR profitiert von Struktur und Know-how seines Investors

Von wegen Heuschrecke: Seit 20 Jahren gehört der Ventilhersteller GSR zur Beteiligungsgesellschaft Indus. Von der langfristigen Zusammenarbeit hat der weiterhin operativ eigenständige Mittelständler auf verschiedene Arten profitiert. [weiterlesen]

Nicht nur die Mittelstandsholdings halten sich aus dem operativen Geschäft ihrer Investments heraus, auch die Mittelständischen Beteiligungsgesellschaften (MBG) mischen sich eher selten in Entscheidungen der Unternehmen ein. Das liegt auch daran, dass die MGB in der Regel über eine stille Beteiligung investieren. Dadurch haben sie keine Stimmrechte und sind nicht auf der Gesellschafterversammlung vertreten. Dennoch ist auch ein solches Investment mehr als eine reine Finanzierungsmöglichkeit. Wie die Zusammenarbeit zwischen MBG und Mittelstand aussehen kann, zeigt das Beispiel des Kunststoffspezialisten Joma-Polytec.

Wer sein Unternehmen für Investoren öffnet, muss immer bedenken: Irgendwann werden die Investoren wahrscheinlich weiterziehen. Dass so ein Investorenwechsel immer einen Umbruch mit sich zieht, hat der Folienhersteller Duo Plast erfahren. Doch der Umbruch war gewollt.

Seitdem neue Investoren beim Spezialwerkzeughersteller Spitznas eingestiegen sind, hat auch dieser Mittelständler einige Abläufe im Unternehmen umgestellt. Die wichtigste Veränderung: Aus einem Schwesterunternehmen wurde eine Tochter.

Investor-Relations: Wie kommuniziert man mit seinen Geldgebern?

Unternehmen, die an der Börse gelistet sind oder sich anderweitig über den Kapitalmarkt finanzieren, brauchen eine Investor-Relations-Abteilung, um mit vorhandenen oder potentiellen Investoren kommunizieren zu können. Zu ihrer Aufgabe zählt zum einen die Einhaltung von gesetzlichen Pflichten. Dazu gehört bei börsennotierten Unternehmen etwa das Veröffentlichen von Ad-hoc-Mitteilungen bei für das Unternehmen wichtigen Ereignissen. Zum anderen sollen die Mitarbeiter die Bekanntheit bei potentiellen Investoren steigern und die Erfolge des Unternehmens kommunizieren, um die Firma für Geldgeber interessant zu machen.

Da oftmals das nötige Know-how über die Kapitalmärkte und die rechtlichen Aspekte, etwa bei einem Börsengang, im Unternehmen nicht vorhanden ist, kann es sich für Mittelständler lohnen, beim Aufbau der Investor-Relations (IR) einen Experten einzustellen oder auf die Dienste von externen IR-Managern zurückzugreifen.

Welche Eigenschaften ein guter IR-Manager braucht und weshalb Unternehmen IR nicht als lästige Pflicht, sondern als Chance begreifen sollten, erklärt Kay Bommer, Geschäftsführer des Deutschen Investor Relations Verbandes, im Interview.

„Viele Mittelständler verschenken Potential bei Investor-Relations“

Die meisten Mittelständler haben keine eigene Investor-Relations-Abteilung. Wann ein Unternehmen das spätestens ändern sollte und was gute Kommunikation mit Kapitalgebern ausmacht, erklärt Kay Bommer, Geschäftsführer des Deutschen Investor Relations Verbandes, im Interview. [weiterlesen]

Der Artikel wurde am 14. Januar 2019 erstellt und zuletzt am 07. Februar 2020 aktualisiert.