Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenPrivate-Equity: Wann ein Finanzinvestor die richtige Wahl ist

Unternehmen brauchen regelmäßig Geld für Investitionen. Statt von der Hausbank kann das Kapital dafür auch von einer Private-Equity-Gesellschaft kommen. Das hat seine Vorteile, birgt aber auch Risiken.

Wenn Unternehmen Geld für neue Investitionen benötigen, müssen sie sich zuerst die Frage stellen: Soll die Finanzierung über Eigen- oder Fremdkapital, also zum Beispiel einen Kredit, laufen? Wer sich fürs Eigenkapital entscheidet, hat den Vorteil, dass er es nicht zurückzahlen muss. Daher eignet sich diese Finanzierungsart am besten dafür, größere Wachstumspläne zu finanzieren. Meist stammt das Kapital von Investoren, die sich in das Unternehmen einkaufen.

Möchte ein Mittelständler nicht an die Börse gehen, um dort Unternehmensanteile zu verkaufen, kann er sich außerbörslich an Finanzinvestoren wenden. Das sind oftmals Kapitalbeteiligungsgesellschaften, die sich auf den Kauf von Firmen – in Form von Mehrheits- oder Minderheitsbeteiligungen – spezialisiert haben, sogenannte Private-Equity-Gesellschaften.

Wie arbeiten Private-Equity-Investoren?

Unter dem Begriff Private Equity (PE) versteht man Eigenkapital, das von privaten oder institutionellen Investoren wie Versicherungen außerbörslich zur Verfügung gestellt wird. Meist werden entsprechende Fonds von professionellen Investoren aufgelegt, die sich so in Unternehmen einkaufen möchten. In der Regel halten die PE-Gesellschaften die gekauften Anteile an den Unternehmen einige Jahre und versuchen, sie dann mit Gewinn weiterzuverkaufen.

Damit das auch gelingt, wenden die Investoren verschiedene Strategien an. Eine Möglichkeit ist, etwa durch Einsparungen im Personalbereich die Kosten in dem gekauften Unternehmen zu senken. Anfang der 2000er Jahre gerieten einige Finanzinvestoren in die öffentliche Kritik, bei ihren Sparmaßnahmen keinerlei Rücksicht auf die Belegschaft zu nehmen und die Firmen für den schnellen Gewinn zu zerschlagen. Im Zuge der Debatte prägte der damalige SPD-Vorsitzende Franz Müntefering den Begriff der „Heuschrecke“ für diese Art der Finanzinvestoren.

Weshalb diese Kritik weitgehend unbegründet gewesen sei und warum sich der Ruf der Private-Equity-Investoren in den vergangenen Jahren deutlich verbessert habe, erklärt der M&A-Berater Florian von Alten im Interview.

„Finanzinvestoren werden für den Mittelstand immer wichtiger“

Private-Equity-Investoren hatten viele Jahre ein Imageproblem. Zu Unrecht, sagt Florian von Alten, Deutschlandchef der M&A-Beratung Oaklins. Im Interview erklärt er außerdem, woran es oft liegt, wenn Investments scheitern. [weiterlesen]

Ein anderer Weg, den Wert der Beteiligung zu steigern, sind Investitionen im gekauften Unternehmen. Durch moderne Produktionsmaschinen oder die Übernahme von anderen Firmen können die Unternehmen ihr Wachstum organisch oder anorganisch beschleunigen. Dadurch steigt der Unternehmenswert, wovon wiederum der Finanzinvestor beim Verkauf seiner Anteile profitiert. Diese Art der Investorenstrategie heißt in Fachkreisen „buy and build“.

Definitionen: Diese Arten von PE-Investoren gibt es

Oftmals sind die Kapitalbeteiligungsgesellschaften auf einen bestimmten Teil der Wirtschaft fokussiert. Venture-Capital-Investoren oder Business Angels investieren in Start-ups. Mit solchen Beteiligungen lassen sich hohe Renditen erzielen, es droht aber auch ein Totalverlust, da viele junge Unternehmen sich nicht lange auf dem Markt halten können. Im Gegensatz dazu haben sich Mittelstandsholdings, wie der Name schon sagt, auf den Mittelstand spezialisiert.

Zwei bekannte Beispiele für solche Holdings sind die Deutsche Beteiligungs AG (DBAG) und Indus. Beide mischen sich – anders als manch andere Investoren – wenig in das operative Tagesgeschäft der Mittelständler ein. Dennoch ist der Kontakt zwischen Finanzinvestor und Unternehmen in der Regel eng, und wichtige strategische Entscheidungen werden gemeinsam besprochen.

Von einer solchen Zusammenarbeit hat auch die Eisengießerei Gienanth profitiert. Nur durch das Netzwerk und die Beratung der DBAG konnte der Mittelständler andere Unternehmen in Österreich und Tschechien übernehmen, damit sein Produktportfolio erweitern und die eigene Internationalisierung vorantreiben.

Wie eine PE-Gesellschaft einen Mittelständler bei Investitionen unterstützt

Seit 2015 gehört die Eisengießerei Gienanth mehrheitlich einem Fonds der Deutschen Beteiligungs AG. In dieser Zeit ist das Unternehmen stark gewachsen, auch dank der Kontakte seiner Investoren. [weiterlesen]

In diesen Fällen lohnt sich ein Private-Equity-Investor

Wachstumspläne: Wer Geld verdienen will, muss häufig erst einmal selbst welches in die Hand nehmen. Bei größeren Investitionen (z.B. Maschinen oder Gewerbeimmobilien) geht es meistens um Summen, welche die Unternehmen nicht mit ihren laufenden Einnahmen decken können. Deshalb müssen sie sich um eine Finanzierungsmöglichkeit kümmern. Wer bereit ist, Anteile am Unternehmen und damit die alleinige Entscheidungsgewalt abzugeben, für den kann ein Finanzinvestor eine sinnvolle Alternative sein.

Drohende Insolvenz: Gerät ein Unternehmen in eine finanzielle Schieflage, ist Private-Equity ebenfalls eine gute Möglichkeit, um einen Konkurs abzuwenden. Die Finanzspritze durch den Investor hilft dabei, die fälligen Verbindlichkeiten zurückzubezahlen. Damit das Unternehmen nicht auch in Zukunft rote Zahlen schreibt und wieder frisches Geld von außen braucht, ist oftmals eine Sanierung des Betriebs nötig. Die Maßnahmen reichen von Entlassungen über effizientere Prozesse im Unternehmen (etwa in der Produktion oder im Vertrieb) bis zu einer Neuausrichtung des Geschäftsmodells. Bei alldem kann ein Investor mit Rat und Tat zur Seite stehen. Während die meisten mittelständischen Geschäftsführer vorher nie an einer Sanierung beteiligt waren, sind die PE-Gesellschaften in der Regel seit Jahrzehnten im Geschäft und haben dabei die ein oder andere Sanierung begleitet.

Das Beispiel einer süddeutschen Brauerei zeigt, wie dank eines Finanzinvestors der Neustart nach einer drohenden Insolvenz gelingen kann.

Wie ein chinesischer Investor einen Mittelständler rettete

Wenn fernöstliche Geldgeber deutsche Mittelständler kaufen, besteht immer die Sorge um den Abzug von Know-how und das Fortbestehen des Unternehmens. Doch es geht auch anders, wie das Beispiel einer süddeutschen Brauerei zeigt. [weiterlesen]

Unternehmensnachfolge: Bis Ende 2020 suchen nach Analyse der KfW 227.000 Mittelständler einen Nachfolger für ihr Unternehmen. Bei der Befragung gaben 45 Prozent der Unternehmen an, dass sie den Fortbestand des Betriebs über einen Verkauf sichern wollen. Hierbei spielt Private Equity eine große Rolle. Statt standardisierter Prozesse erarbeiten die Finanzinvestoren mittlerweile in der Regel gemeinsam mit dem bisherigen Inhaber eine auf das Unternehmen zugeschnittene Nachfolgeregelung. Dieser bleibt oftmals auch nach dem Verkauf des Unternehmens eine Zeitlang im Betrieb tätig. Diese Phase nutzt der Investor für eine behutsame und schrittweise Übergabe. Auch der bisherige Inhaber profitiert von diesem Modell. Da er sich nicht mit einem Schlag von seinem Unternehmen verabschieden muss, fällt ihm die Übergabe seines Lebenswerkes leichter.

Wie die Unternehmensnachfolge per Management Buy-Out funktioniert

Nicht jeder Unternehmer kann seine Firma im Alter an seine Kinder übergeben. Damit die Nachfolge dennoch gesichert ist, können Mittelständler mit Hilfe von Finanzinvestoren den Betrieb an Mitarbeiter oder externe Manager verkaufen. [weiterlesen]

Aus dem MuM-Archiv: Für wen sich eine Private-Equity-Finanzierung lohnt

Immer mehr Private-Equity-Gesellschaften steigen bei Mittelständlern über eine Minderheitsbeteiligung ein. Diese Art der Finanzierung kann sich lohnen – für beide Seiten. [weiterlesen]

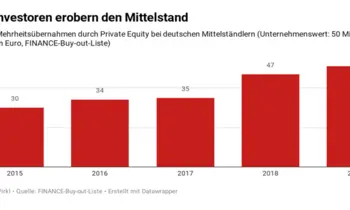

Zahlen und Fakten zu Private Equity im Mittelstand

- In Deutschland gibt es rund 300 Beteiligungsgesellschaften.

- Mehr als 1.000 deutsche Unternehmen finden jährlich einen Investor.

- An etwa jedem vierten Unternehmensverkauf sind Finanzinvestoren beteiligt.

- Im Schnitt hält ein PE-Investor seine Beteiligungen circa sechs Jahre lang.

- 4,8 Milliarden Euro investierten Private-Equity-Gesellschaften 2018 in den Mittelstand.

Im Mittelstand beteiligen sich Private-Equity-Investoren besonders häufig im Automobilsektor.

Darauf kommt es bei Verhandlungen mit PE-Investoren an

Der Verkauf eines Unternehmens oder von Unternehmensanteilen ist meist ein langwieriger Prozess, der gut vorbereitet sein muss. Vom Erstkontakt mit dem Investor bis zur Vertragsunterzeichnung vergehen mindestens sechs Monate. Je nach Umständen kann aber auch deutlich mehr als ein Jahr verstreichen. In dieser Zeit erfolgt die sogenannte Due Diligence. Hierbei prüft der Investor unter anderem die Bilanz, die Verträge des Unternehmens mit Kunden und Lieferanten sowie die Bankunterlagen. Kann hierbei der Verkäufer nicht überzeugen, scheitert der Deal. Daher sollte sich der Inhaber inhaltlich auf diesen Vorgang vorbereiten, um alle Fragen des Investors zufriedenstellend beantworten zu können. Selbstverständlich müssen auch alle relevanten Unterlagen bereitliegen. Da der Verkaufsprozess komplex ist, empfiehlt es sich, externe Unterstützung hinzuzuziehen – etwa einen Steuer- und/oder M&A-Berater.

Eine wesentliche Vorrausetzung für einen Verkauf ist die Einigung beim Verkaufspreis. Hierbei tun sich Unternehmensinhaber oft schwer. Ihnen fehlt die Erfahrung, um einschätzen zu können, wie viel ihre Firma wirklich wert ist. Zudem haben sie eine emotionale Bindung ans Unternehmen, wodurch ihre Preisvorstellungen häufig zu hoch sind. Einen ersten Anhaltspunkt für den wahren Unternehmenswert kann der Multiples-Rechner des Markt-und-Mittelstand-Schwestermagazins FINANCE liefern. Anhand von wirtschaftlichen Eckdaten wie Umsatz und Nettofinanzschulden berechnet dieser eine ungefähre Unternehmensbewertung. Anschließend müssen allerdings noch zahlreiche weitere Faktoren wie Wachstumsmöglichkeiten, die Skalierbarkeit des Geschäftsmodells oder die Gesamtnachfrage nach Unternehmenszukäufen beachtet werden.

Wer sein Unternehmen für PE-Investoren öffnet, muss immer bedenken: Irgendwann werden die Investoren wahrscheinlich weiterziehen. Dass so ein Investorenwechsel immer einen Umbruch mit sich zieht, hat der Folienhersteller Duo Plast erfahren. Doch der Umbruch war gewollt.